上一篇

个人金融业务智能营销核心

个人金融业务智能营销核心在于数据驱动,通过精准客户画像、智能算法实时分析需求,实现个性化产品推荐与服务触达,结合动态风控模型保障合规,提升

个人金融业务智能营销核心解析

在数字化浪潮下,个人金融业务的竞争焦点逐渐从传统服务模式转向智能化、精细化营销,智能营销通过整合大数据、人工智能(AI)、机器学习等技术,实现客户需求的精准洞察与高效触达,以下是个人金融业务智能营销的核心要素、技术支撑及实施路径的详细分析。

智能营销的核心要素

智能营销的核心在于“数据驱动+场景化服务+动态决策”,具体可拆解为以下维度:

| 核心要素 | |

|---|---|

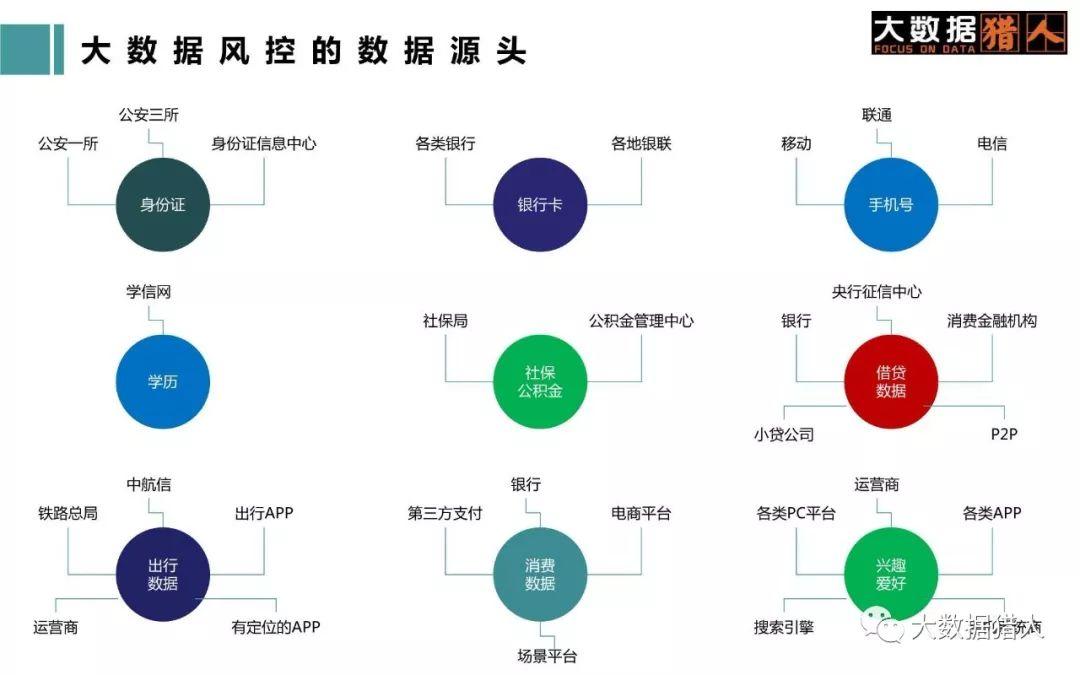

| 数据资产化 | 整合多源数据(交易、行为、社交、征信等),构建客户全息画像,支持实时分析。 |

| 需求预测模型 | 基于机器学习算法(如随机森林、神经网络)预测客户生命周期价值(LTV)、产品偏好。 |

| 场景化触达 | 结合客户生活场景(如消费、旅游、教育)设计营销活动,提升代入感与转化率。 |

| 个性化推荐引擎 | 利用协同过滤、深度学习算法实现“千人千面”的产品匹配(如理财、保险、信贷)。 |

| 自动化营销流程 | 通过规则引擎与AI决策,实现营销活动策划、执行、效果追踪的闭环管理。 |

技术支撑体系

智能营销的落地依赖三大技术底座:

大数据分析平台

- 功能:清洗、融合内外部数据(如交易流水、APP埋点、第三方征信),形成结构化客户标签库。

- 工具:Hadoop、Spark计算框架,Python/R语言建模,Tableau可视化分析。

人工智能算法

- 应用场景:

- 聚类分析:划分客户群体(如高净值、年轻白领、退休人群)。

- 自然语言处理(NLP):解析客户咨询文本,提取潜在需求。

- 强化学习:动态优化营销策略(如调整信用卡额度、利率优惠)。

- 案例:某银行通过XGBoost模型预测客户购买保险的概率,准确率提升30%。

- 应用场景:

营销自动化工具

- 触达渠道:APP推送、短信、邮件、智能客服(如Chatbot)多渠道联动。

- 典型流程:

- 客户触发行为(如登录APP查看余额);

- 系统实时调取标签(如“偏好稳健理财”“月消费超1万元”);

- 自动推送“高收益理财产品+消费分期优惠”组合方案。

实施路径与关键挑战

智能营销的落地需分阶段推进,并应对潜在风险:

| 阶段 | 重点任务 | 难点与解决方案 |

|---|---|---|

| 数据积累阶段 | 打通内部系统(CRM、交易核心)与外部数据源。 | 数据孤岛问题:通过API接口与ETL工具实现标准化;隐私合规:采用联邦学习或数据脱敏技术。 |

| 模型构建阶段 | 训练需求预测、流失预警等算法模型。 | 冷启动问题:利用迁移学习借鉴同业模型;过拟合风险:引入交叉验证与正则化。 |

| 系统搭建阶段 | 部署营销中台,集成算法与自动化工具链。 | 技术复杂度高:优先选择成熟云服务(如AWS Marketing Cloud);成本控制:采用模块化架构。 |

| 试点与优化阶段 | 在局部客群测试策略,监控转化率与ROI。 | A/B测试设计:控制变量(如推送时间、文案);效果归因:使用增量性分析(Uplift Model)。 |

典型案例与效果

某股份制银行通过智能营销实现以下突破:

- 场景:针对“双十一”购物节,向近6个月有消费贷款记录的客户推送“分期免息+信用提额”组合权益。

- 技术:基于LSTM模型预测客户短期资金需求,结合地理位置数据(如常住地为电商发达城市)优化推送优先级。

- 结果:活动参与率提升45%,交叉销售率(如同时申请信用卡与存款产品)提高22%。

未来趋势与挑战

趋势:

- 实时化:从“批量营销”转向“毫秒级响应”(如即时发放优惠券)。

- 交互式营销:通过AR/VR技术模拟产品体验场景(如虚拟理财顾问)。

- 生态化:联合电商、社交平台构建数据共享联盟,拓宽客户触达边界。

挑战:

- 数据安全:需符合《个人信息保护法》要求,避免过度采集。

- 模型迭代:市场变化快,需建立持续训练机制(如每周更新特征库)。

- 伦理风险:防止算法歧视(如地域、年龄偏见),需引入公平性评估指标。

FAQs

Q1:智能营销相比传统营销的优势是什么?

A1:智能营销的优势体现在:

- 精准度:通过客户画像与算法匹配,减少无效触达;

- 效率:自动化流程节省人力成本,响应速度提升90%以上;

- 可量化:基于埋点数据实时追踪转化率,支持策略快速迭代。

Q2:如何平衡个性化推荐与客户隐私保护?

A2:可通过以下措施实现平衡:

- 数据脱敏:对敏感信息(如身份证号)进行加密或替换;

- 权限控制:仅授权特定部门访问核心数据;

- 透明告知:在APP或协议中明确数据使用范围,提供“一键关闭