上一篇

供应链金融区块链金融

供应链金融依托核心企业信用,为链属企业提供融资服务;区块链金融通过分布式账本技术实现信息透明可追溯,解决传统供应链金融中的信任痛点,二者结合可提升资金流转效率,降低交易风险,助力中小企业融资。(74字)

供应链金融与区块链金融的深度融合解析

供应链金融的传统模式与痛点

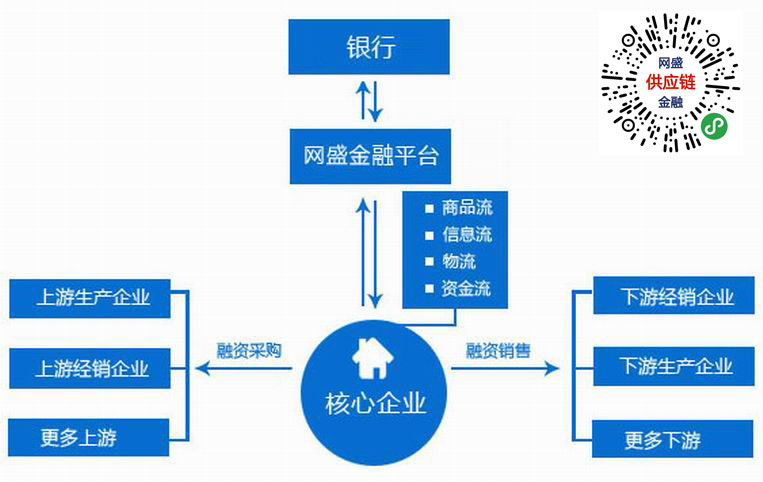

供应链金融(Supply Chain Finance, SCF)是围绕核心企业信用,通过整合上下游交易数据,为供应链中的中小企业提供融资支持的金融模式,传统模式下,核心企业通过担保或应收账款质押帮助供应商获取贷款,金融机构则依赖核心企业信用进行风险评估,这一模式存在显著痛点:

数据孤岛与信任缺失

供应链涉及多方主体(核心企业、供应商、物流、银行等),交易数据分散且缺乏统一标准,金融机构难以验证数据真实性,导致中小供应商融资难、融资贵。操作流程复杂

传统SCF依赖人工审核合同、发票、物流单据等,流程耗时长(平均需15-30天),且存在伪造单据的风险。信用传递局限性

核心企业信用仅能覆盖直接上下游,多级供应商难以享受同等信用支持,形成“信用断层”。

区块链金融的技术特性与赋能路径

区块链技术通过去中心化、不可改动、智能合约等特性,为供应链金融的痛点提供了解决方案:

| 技术特性 | 应用场景 |

|---|---|

| 分布式账本 | 实现供应链全链条数据实时共享,打破信息孤岛,降低数据验证成本。 |

| 智能合约 | 自动执行融资规则(如还款触发条件),减少人工干预,提升效率。 |

| 代币化资产(Tokenization) | 将应收账款转化为链上数字资产,增强流动性,支持拆分流转。 |

| 加密算法与时间戳 | 确保交易记录不可改动,解决单据造假问题,建立多方信任机制。 |

典型案例:

- 蚂蚁双链通:基于区块链的“双链通”平台,将核心企业信用穿透至多级供应商,实现1秒授信、按需融资。

- 微众银行“物联贷”:通过物联网+区块链,实时监控货物状态,将动产融资不良率降低至0.5%。

区块链供应链金融的核心优势

信任机制重构

区块链通过共识机制(如PBFT、Raft)确保数据真实性,金融机构可直接调用链上数据(如订单、物流、支付记录)进行风控,无需依赖核心企业单方信用背书。融资效率提升

智能合约自动触发融资流程,例如当传感器监测到货物入库时,系统自动发放贷款,并将还款与销售回款绑定,实现“无感融资”,传统模式需30天的流程可缩短至1小时。多级供应链穿透

通过“智能合约+数字凭证”,核心企业信用可沿供应链逐级传导,某汽车制造商的三级供应商可通过区块链直接获得银行授信,无需层层担保。风险管控升级

- 动态风控:链上数据实时更新,金融机构可监控企业交易活跃度、履约记录,动态调整授信额度。

- 资产穿透管理:资金流向可追溯,避免挪用风险,某家电品牌通过区块链将经销商融资与终端销售数据挂钩,违约率下降70%。

实践挑战与应对策略

尽管区块链赋能显著,但其落地仍面临挑战:

| 挑战 | 解决方案 |

|---|---|

| 技术性能瓶颈 | 采用“联盟链+侧链”架构,核心业务部署在高性能联盟链(如FISCO BCOS),非关键数据上链。 |

| 生态协同难度 | 推动行业标准制定(如《区块链供应链金融应用白皮书》),建立跨机构协作机制。 |

| 法律合规性 | 结合电子签名法、数据安全法,设计“链上存证+链下仲裁”机制,确保法律效力。 |

未来趋势:从“链式”到“生态化”

与物联网融合

通过IoT设备采集货物状态、仓储温度等数据,触发区块链智能合约,实现“物信合一”,冷链物流中温度达标后自动释放融资。跨境供应链金融

区块链解决跨境支付清算、关税合规等问题,如香港“贸易联动平台”连接全球银行,处理跨境信用证效率提升80%。数字人民币(CBDC)对接

央行数字货币的可追溯性与区块链结合,可实现供应链金融“资金流-信息流-物流”三流合一。

FAQs

Q1:区块链如何解决供应链金融中的信任问题?

A:区块链通过分布式账本实现数据透明共享,所有参与方(如供应商、银行、物流商)可实时查看一致的交易记录,消除信息不对称,加密算法和智能合约自动执行规则,避免人为改动或违约,从而建立“技术信任”替代传统中心化信用体系。

Q2:中小企业如何从区块链供应链金融中获益?

A:中小企业可通过以下方式提升融资能力:

- 信用共享:依托核心企业上链数据,获得银行授信支持;

- 资产变现:将应收账款转化为可拆分的数字凭证,在链上流通转让;

- 成本降低:智能合约减少中介费用,融资利率较传统模式低3-5个百分点。

某电子元器件供应商通过区块链平台,将60天账期缩短为7天到账,年化资金成本从18%降至12