上一篇

个人金融业务数字化智能化

深化数字化智控,驱动精准决策,创新服务

个人金融业务数字化智能化发展解析

背景与驱动因素

在数字经济时代,金融科技(FinTech)的快速迭代推动个人金融业务向数字化、智能化方向深度转型,根据麦肯锡报告,全球银行业在数字化领域的投入年均增长超20%,其中个人金融业务成为核心战场,这一转型由多重因素驱动:

用户需求升级

- 年轻群体(80/90后)占比超60%,偏好线上化、即时性服务

- 个性化需求激增:78%的用户希望获得定制化金融方案(央行2023年调研数据)

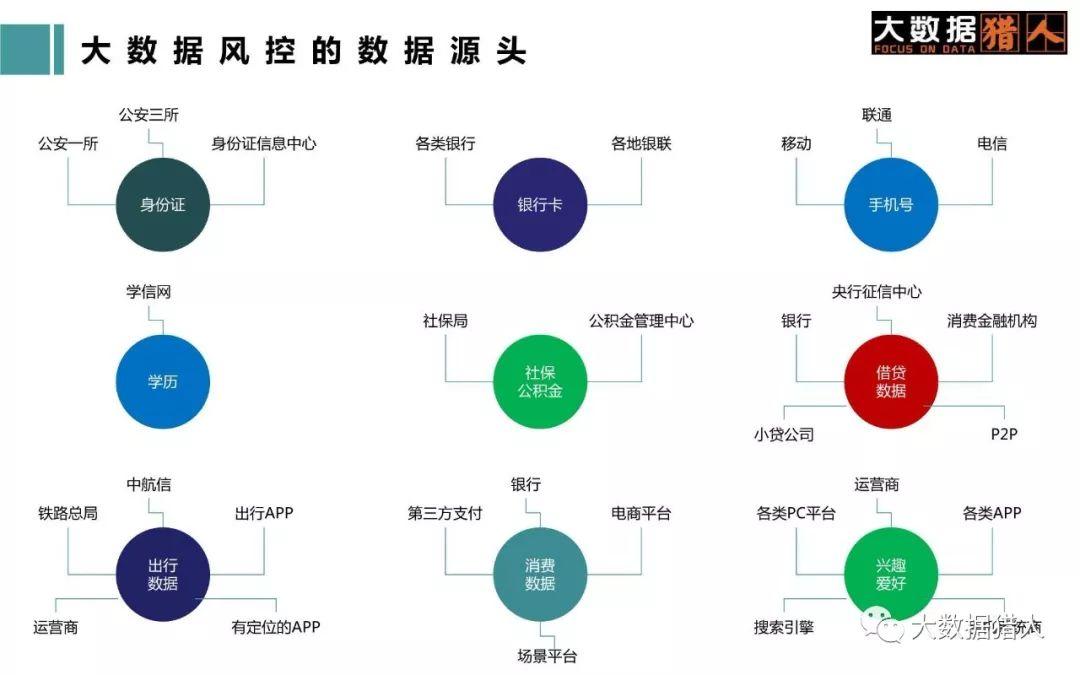

技术突破

| 技术类型 | 应用场景 | 典型案例 |

|—————-|———————————–|—————————–|

| 大数据分析 | 用户画像、精准营销 | 支付宝”借呗”信用评估模型 |

| AI机器学习 | 智能投顾、风险预警 | 招商银行”摩羯智投” |

| 区块链技术 | 跨境支付、供应链金融 | 微众银行”微粒贷”联盟链 |

| 云计算 | 弹性算力、灾备系统 | 网商银行”双模IT”架构 |

政策导向

- 央行《金融科技发展规划(2022-2025)》明确要求

- 银保监会推动”无接触服务”覆盖率达95%以上目标

核心应用场景重构

智能获客与精准营销

- 通过LBS定位+消费行为分析构建”场景画像”

- 某股份制银行利用知识图谱技术,将客户转化率提升47%

全流程线上化服务

| 业务环节 | 传统模式 | 数字化模式 |

|—————-|————————-|—————————|

| 开户 | 线下网点30分钟 | 人脸识别+远程视频,5分钟完成 |

| 信贷审批 | 人工审核3-5工作日 | AI秒级授信(如京东金条) |

| 投资咨询 | 线下理财经理服务 | 智能投顾机器人(如平安”智投”)|

动态风险管理

- 实时反欺诈系统:蚂蚁集团”蚁盾”拦截率99.9%

- 智能催收:语音机器人结合情绪识别,回收率提升30%

场景生态融合

- 嵌入政务(公积金查询)、医疗(商保直付)、教育(学费分期)等场景

- 建设银行”建行生活”APP整合200+生活服务

关键挑战与应对策略

数据安全与隐私保护

- 挑战:2023年金融数据泄露事件同比增加65%

- 解决方案:联邦学习技术实现”数据可用不可见”,如微众银行”蜂巢”系统

技术投入产出平衡

- 头部机构研发占比平均达4.2%(营收),中小机构面临转型困境

- 破局路径:SaaS化技术输出(如酷盾安全”金融智脑”解决方案)

监管合规要求

- 《个人信息保护法》实施后,78%的金融机构调整数据采集策略

- 建立”监管沙盒”机制,如北京金科新区试点项目

人才结构断层

- 复合型人才缺口超200万,传统柜员岗位减少43%(银行业协会数据)

- 培养路径:校企共建”金融科技实验班”,内部数字化转型训练营

未来发展趋势预测

服务形态进化

- 从”电子化”到”智能化”再到”无感化”:预判式服务占比将超60%

- AR/VR技术应用:虚拟营业厅、沉浸式财商教育

技术融合创新

- 量子计算突破或将重构加密体系,使跨境支付成本降低70%

- 脑机接口技术可能实现”意念支付”(预计2035年商用)

行业格局重塑

- 开放银行模式成熟:API接口调用量年增速超200%

- 互联网巨头与持牌机构竞合加剧,出现”超级App+专业子端”生态

社会价值深化

- 普惠金融覆盖:数字信贷使小微企业融资成本下降2.3个百分点

- 绿色金融融合:基于物联网的碳账户体系逐步建立

FAQs

Q1:个人金融业务数字化与智能化有何区别?

A:数字化侧重服务渠道的线上迁移(如手机银行替代柜台),智能化强调通过AI、大数据等技术实现决策自动化和服务个性化,智能投顾不仅提供线上交易,还能根据市场波动自动调仓。

Q2:普通用户如何防范数字化金融风险?

A:①设置多重验证(生物识别+动态口令)②定期查看数据授权记录③警惕异常设备登录提醒④使用官方渠道APP⑤开启账户安全